跨境电商行业哪种服务商最重资产?

安羽认为应该是收款服务商

我国的政策注定了人民币牌照是收款工具的入场券

而这个入场券价格一般是以亿为单位起步

寻汇刚刚花了3.15亿元入场

标志着收款工具的牌照战争已经结束了

寻汇3.15亿元拿下牌照,合规压力给到了谁?

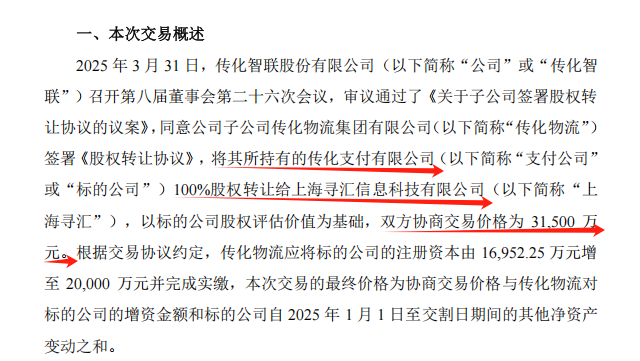

昨天A股上市公司传化智联股份的公告引起了安羽注意

《传化智联股份有限公司关于子公司签署股权转让协议的公告》

这则通知里面最重要的是它的交易对象:

上海寻汇信息科技有限公司

简单来说

传化智联股份同意子公司传化物流集团有限公司

把持有的传化支付有限公司100%的股权转让给寻汇

双方协商的交易价格是3.15亿元

寻汇总算拿到了人民币牌照

在咱们跨境收款行业“持证上岗”了

可以说寻汇拿到这张牌照非常不容易

要知道收款工具战争打到现在贴身肉搏

对卖家的费率一降再降

虽然寻汇主要做B端客户情况也没好到哪去

寻汇24年的营收2473.8万元,净利287.1万元

压根拿不出3亿收购金

收购金主要来自母公司上海寻付数字科技有限公司的增资款

这次增资后

寻汇的注册资本从730.49万元暴增到3.5亿元

PayPal大裁员,贸易战的火烧到金融领域

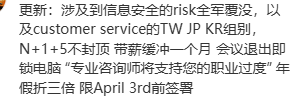

而同时,同在上海的境外收款工具PayPal传来了不好的消息

据称上海总部大裁员

风控策略和风控模型,全员裁撤

给N+6的赔偿

Engineering和Customer Service部门不受影响

号称裁员规模有500人以上

有网友称以后PayPal以后只会留一个办事处

虽然PayPal进行了紧急辟谣

但是言辞里“作出相应调整和优化”基本已经坐实了某些猜想

安羽回溯过去

19年PayPal进入中国支付服务市场

咱们第一张外资支付牌照落地

去年9月还宣布整合双向网络资源和技术优势

推出全球支付平台

还瞄准中国跨境电商卖家

要逐步向中国企业开放定制新功能

但之前川普的数据安全法案下来之后

就有不少人讲PayPal要凉了

因为中美两国的贸易战已经进化成金融战了

跨境行业的持牌战争已经落幕

接下来是两国金融工具直接干仗!

没有人民币牌照,迟早出局?

所以安羽很客观地讲

PayPal很可能就是全外资公司里有人民币牌照的独苗

跨境卖家收款下半场就是本土收款工具的恶战

寻汇这个时间点咬牙拿下牌照是正确的

拿不下就出局

多年前监管层一再强调

“凡是没有取得监管许可而为中国境内居民提供跨境支付结算服务的,都属于跨境无证经营”

意思是搞不定牌照,你这收款工具就是违法的

但央行2016年就宣布牌照只减不增

同时这个牌照绝对不能转让、出租和出借

2024年后《非银行支付机构监督管理条例》实施后合规门槛更高了

现在的人民币牌照都是留存的在流转

所以跨境收款工具主流是通过收购或者持股曲线持证

寻汇这次就是;

或者像P卡那样合作通道模式服务跨境电商卖家

这是之前没有牌照的工具处理方式;

再特殊一点像Thunes当服务商

只处理境外的收单或者分发服务不参与境内的资金流转

总之牌照价格早就上天了

跨境收款工具成人民币牌照最大买方?

所以“无证驾驶”、解决不了合规的工具就比较尴尬了

前几年经常有跨境卖家收款工具因为没牌照

传来各种负面消息

同时收款工具本身赚的就是雁过拔毛的辛苦钱

如果使用别人的通道肯定会继续加重成本

这是每家都不乐意看到的

导致近几年支付牌照并购案的买方有不少是跨境收款工具

此趋势是前所未有的

安羽举几个例子

PayPal 买了持牌支付机构“国付宝信息科技有限公司”

后更名为“贝宝支付(北京)有限公司”

这桩交易很可能超过10亿元;

PingPong收购浙江航天电子信息产业有限公司

后面更名为“浙江信航支付有限公司;

寻汇竞品XTransfer通过收购上海银联电子支付服务有限公司

(后更名为“上海安信汇支付有限公司”)

获得了储值账户运营I类牌照

市场估算价格在8到12亿元;

Airwallex(空中云汇)

买了广州商物通网络科技有限公司(后更名为云汇支付)获得牌照

专业认识推测总成本在3到5亿元;

这里提一句连连一开始就持有独立牌照

也是少数派

看下来寻汇这次并不算贵

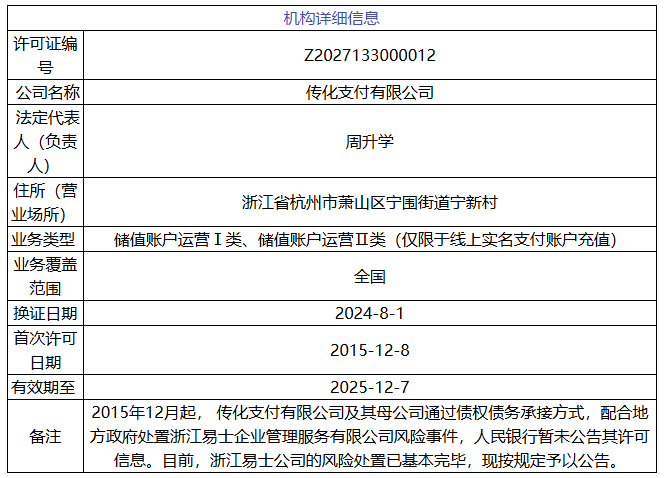

最后讲一句寻汇从传化拿下的这块牌照也比较特殊

是新增的支付牌照

15年8月,浙江易士因为种种违规行为被注销了支付牌照

传化智联因为某些原因得到了新增的支付牌照

想用这个牌照把自己的物流交易生态建起来

但是看来不太成功只能给它弄出个好价钱

也幸好它不太成功

才有了更多跨境卖家的便利

希望Paul Meng总能够带领更多跨境卖家便利

继续助力咱们跨境卖家出海吧

支付公司都在寻求更长期的发展,拓展市场

跨境卖家也是一样

进入4.2美国宣布对等关税倒计时

做美国市场的卖家心又揪紧了

不妨把眼光放得更宽一点

看看隔壁的欧洲

欧洲Top平台Fnac Darty向中国卖家抛出橄榄枝

平台年流量就有1.2亿

怎么入驻?需要什么条件?招商哪些类目?

扫码报名来4.16平台招商会,细节全都有

还有快捷入驻通道: