开局问个问题:

中国品牌在外国孵化难咋办?

最简单的答案是贴牌

借鸡生蛋在跨境圈不新鲜

宁波的园林机械大卖大叶股份年前也没闲着

开启买买买模式

收购外国的本地品牌开拓新市场

安羽看到它发出的公告

大叶股份通过全资子公司RUNBO INT PTE. LTD.

以现金对价方式收购AL-KO GmbH准备交割了

它持有AL-KO Geräte GmbH的100.00%股权

这桩跨国并购涉及资金超过5000万

属于重大资产并购或者重组

买这只鸡要花大叶股份足足2000万欧元

但是大叶股份其实捡了大便宜

叶总的嘴估计都要咧到后脑勺了

至于为什么咱们等会再说

这只鸡是什么来头?

AL-KO Geräte GmbH是欧洲一家有60年历史的园林机械品牌

做割草机、打草机/动力耕作机等园林机械设备

主营范围和大叶股份不谋而合

最重要的是这家有品牌或者品牌授权

“AL-KO”“SOLO”“Masport”“MORRISON”

这些都是名声不错的本地品牌

借助这些品牌进入新市场事半功倍

不难看出大叶这次跨国收购的目的

就是为了全球化布局、本地化服务、拿下渠道和市场客群

所以可能各位有个问题

这妥妥一个优质资产

大叶股份一个后来者

凭啥收购一个在16个国家有销售渠道的行业老大哥?

这其实是去年8月底大叶股份的一个捡漏协议

稀里糊涂上演了一个蛇吞象

咱们先看行业背景

23年整个园林机械行业日子都难过

因为主销国家卖不动了

欧美通膨+极端天气草木生长慢

苏州大卖格力博23年营收46亿元,倒亏4.74亿元

大叶股份23年营收9.28亿元,亏损1.75亿元

23年AL-KO Geräte GmbH的营业额2.3亿欧元

结果也亏损了308万欧元

筹资活动更是对现金流量造成了4787万欧元的缺口

园林机械卖家都被存货搞的痛不欲生

当整个行业都唱衰园林机械的时候

AL-KO Geräte GmbH母公司一寻思就给他打包卖了算了

包括十几个国家的销售公司

大叶股份虽然也有损失

但还是想逆境求变

自己的品牌正愁没处打开新市场的渠道

两者一拍即合

23年8月30日签了锁箱协议

意思是收购的对价不能修改

大叶打钱到第三方监管的金融机构

一口价2000万欧元现金

结果24年整个园林行业都缓过来了

特别是这个AL-KO Geräte GmbH强势回血

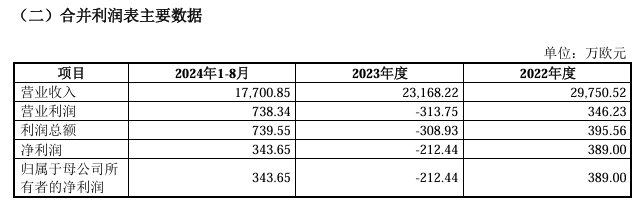

2024年1-8月营收1.77亿欧元,738万欧元盈利

对比去年一整年的2.3亿欧元营收,-314万欧元盈利

情况完全反过来了

收购价2000万欧元实在是太便宜了

然鹅因为签了锁箱协议

这2000万欧元不能再修改

论老外大腿拍肿

大叶股份还是含泪收了AL-KO Geräte GmbH底下14家一级子公司

包括不少商标、研发团队、销售公司等等

不知道格力博、泉峰控股、托罗等同行看到了作何感想

另外安羽前面说的蛇吞象啥意思?

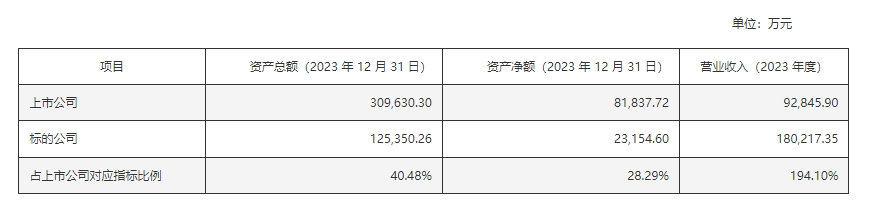

AL-KO Geräte GmbH去年营收大概是18.23亿元

大叶股份只有9.28亿元

标的公司的营收反而是大叶股份的2倍左右

资产总额是大叶股份的40%左右

这种情况安羽上次还是在易佰看到

这次并购很可能让大叶股份的体量翻倍

当然最近大叶股份三季度财报扳回了一局

营收13.83亿元,暴涨71%

净利润2122万元,去年同期是亏了2315万元

总之大叶股份也有个品牌梦

它在问询函里坦白承认OBM销售模式收入占比低

收购标的公司正是为了继续推进全球打法

安羽总结一下大叶股份的玩法是:

- 多品牌运营

大叶股份在半年报里提到

自己巩固自有品牌“MOWOX”“GreenMachine”的同时

也租用“Murray”,“Snapper”等国际知名品牌销售

- 品牌收购整合

从0开始一个品牌难

但是收购同行品牌运营就简单一点了

参考巨星科技的玩法

此次跨国收购就是它战略的体现

- 重视线下渠道

大叶和家得宝有深度合作关系

最后安羽能看出大叶股份对这笔1.5个亿的投入很有信心

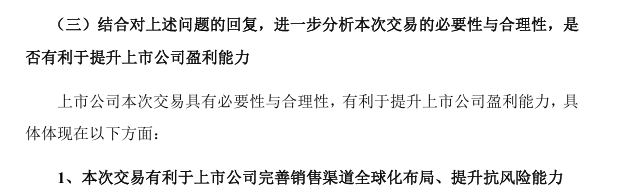

大叶股份接受一个问询

本次交易是否有利于提升上市公司盈利能力时

他们是这么回复的:

第一,这次交易可以完善我们的销售渠道,搞全球化布局

也能提高抗风险能力

第二,交易可以获得自有品牌优势、构筑竞争门槛

第三,可以发挥协同效应,进一步补强供应链

第四,能增加自己毛利,增强盈利能力

二级市场倒也非常看好这桩跨国联姻

30号宣布这则消息时大叶股份立刻涨停

最近大叶股份的股价也稳在16元左右

大叶这场豪赌的结局如何?

等4月安羽从它的24年年报再做分析