众所周知安克是美国市场充电头和充电宝老大

然而无敌久了自然就寂寞了

充电宝起家的安克就尝试把手伸向其他热门品类

但它的探索绝不是一帆风顺的

比如22年安克创建了60人的团队搞割草机器人

但是一年多后项目无声无息地流产了;

比如15年安克进军门槛高、投入大的储能产品

但卖得和预期差得有点多

就把这条线给掐了

7年后安克重回储能赛道,杀了个回马枪

安克董事熊康提到这段往事悔得拍大腿

在界面新闻采访里表示:

当时安克尝试简单地把充电宝做大当储能产品

发现效果不佳就撤了

结果19年~22年便携储能和家庭储能行业大爆发

正浩、华宝新能源崛起

眼看这么大的风口当初竟然轻易放弃了

安克痛定思痛下

22年组建了10人团队

正式重回储能赛道

重回储能领域的安克这次学聪明了

有了对标对象+周边产业深厚的供应链基础

安克这次开了easy模式

22年连续发布了三款产品

在便携储能产品方面

22年上半年,安克上线旗舰款Anker PowerHouse 757

磷酸铁锂+双向逆变技术加持

12小时拿下了亚马逊BS;

在户外储能方面

发布了Anker757户外电源和535太阳能板

靠这三款产品

安克22年储能领域的营收达到了5亿元

但此时22年华宝新能营收32亿元

正浩创新的全球销售额预估是50亿元

和老大哥们一对比差距明显

安克决定加大人员和资金投入

从人员来看

储能团队从22年的10个人扩充到了现在的接近500人

包括200人左右的本土化销售、营销、客服团队等等

从资金来看,安克24年砸了数亿在储能赛道

6月份安克发公告

准备投资2.48亿元搞储能

9月再次发公告

要通过发行不定向可转债募资11.05亿元

其中2亿元用来研发便携以及户用储能产品

这一套组合拳下来

安克算是在储能领域站稳脚跟了

22年安克的便携式储能产品开局就炸

在亚马逊平台营收平均一个月翻一番;

23年安克户用储能产品收入1.05亿元

便携式储能产品收入9.59亿元;

24年前三季度储能领域营收20亿元

是去年同期的三倍(来自熊康访谈);

安克的储能产品的市场份额也在提高

从22年Q1的1.2%提高到了23年Q2的4%

与安克形成对比的是华宝新能

市场份额从15.7%跌到了9.9%

24年年中报

安羽还是比较看好安克把储能作为第二成长曲线的

虽然安克做的是电子快消

但其实它的储能产业上下游都很畅通

在上游,安克21年投资了赣锋锂电

这家是安克的电池电芯供应商;

下游则只投资自己业务相关的企业

有效降低了供应链成本

安羽看看24年安克年报再做分析

不过消费便携储能卧虎藏龙

安克的对手个个都不是省油的灯

安羽这里盘点下储能行业的跨境大卖:

正浩创新Ecoflow,创始人来自大疆

力压华宝新能、后来居上的储能品牌

市占率35%全球第一

6次融资后估值超过10亿美元

Bluetti是德兰明海自主品牌

原本是传统外贸工厂出身

靠跨境电商完成了转型

23年估计营收50亿元

Jackery电小二,华宝新能旗下品牌

A股上市公司不用多说

三季度营收21.33亿元

归母净利润0.87亿元

Renogy,如果新能源

苏州低调DTC品牌

和户外电源制造商不同

他是让用户自己发电、自己使用的方案解决商

号称在美国

每三辆房车就有一辆用Renogy产品

Zendure征拓,广州疆海科技品牌

面向高端市场的移动电源和充电产品制造商

SuperBase V 系列和 SolarFlow 系列产品有口皆碑

已完成3轮融资

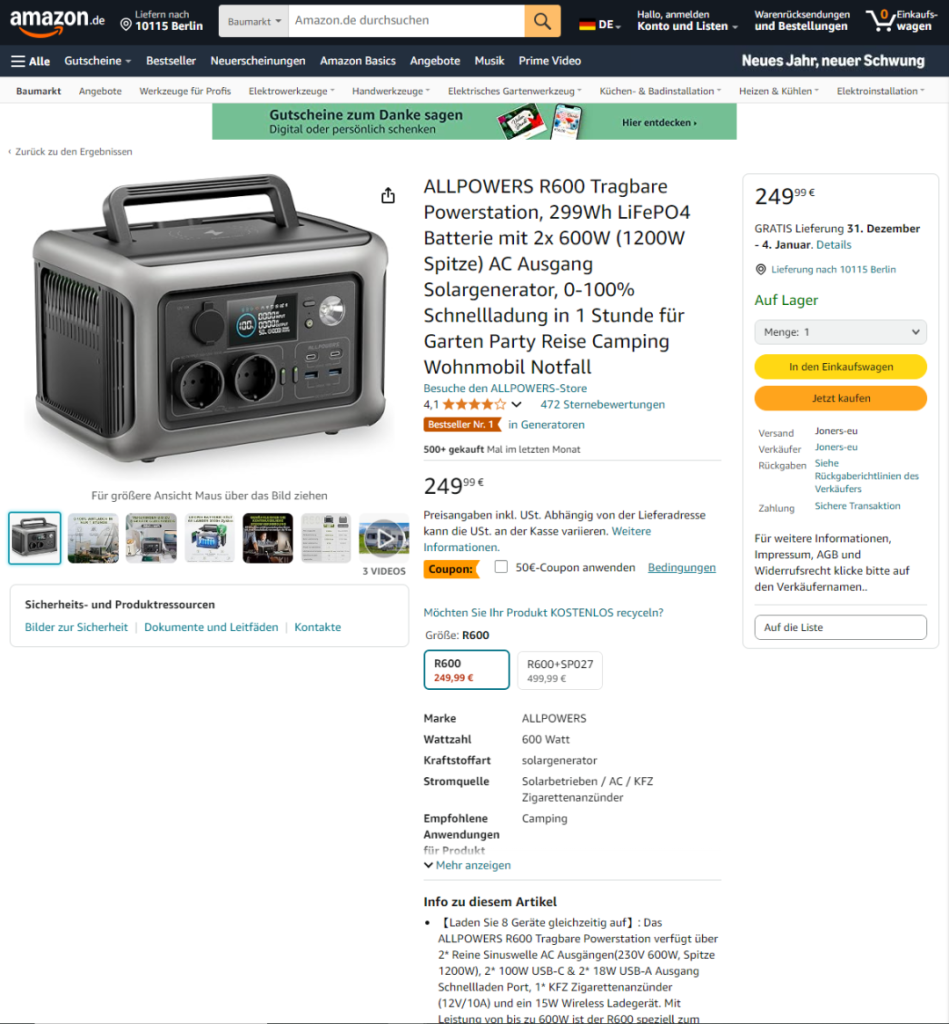

Allpowers ,同是广州公司

广州奥鹏能源科技旗下品牌

在德国、加拿大、日本等细分市场干得不错

比如这款是亚马逊德国站的No.1

最后,目前储能市场目前还是大有可为的行业

主要是增长太快市场大

头部跑马圈地圈不过来

但是这个品类一般卖家玩不转

先不说高资金、技术壁垒

不少卖家在物流上都搞不定

鸿捷物流曾经给咱们总结过储能电池出海的痛点:

- 电池产品价值高

出点问题卖家要赔麻

不少物流商拿单证不齐全的货混发

只要被查,柜子全被扣

- 不好存储

电池属于9类危险品

没多少物流商能做

有DG柜合约的物流商更是少之又少

- 对海外仓库要求高

存储电池的海外仓和普通海外仓不同

需要有沙子灭火

市场上物流很少有单独存放电池的仓库

前不久的X仓海外仓着火

其实就是电池存放不规范……

鸿捷作为二十年电池运输服务经验的老牌物流

2004年成立

2006年就开始主打国际快递、纯电池出口运输

鸿捷也服务过安克

专业电池运输,首选鸿捷国际

安羽得到消息

鸿捷年前新开了德国储能电池海外仓

以及美西储能电池海外仓上线

欢迎咨询: