春天来了

A股又到了上市公司发财报的季节

去年干得不错的大卖们都在发预告抬高股价

其中就包括7成营收来自海外、深圳汽配大卖道通科技

高调官宣接入DeepSeek的大卖道通科技

28号发布了24年年度预告

安羽看下来发现

道通在营收增长放缓的情况下利润翻2倍

说明业务毛利足够高

咱们先来看看重要指标:

从营收来看

2024年道通科技营收预计在38亿元到40亿元

对比23年预计增加5.49亿元到7.49亿元

预计增长20.95%;

归母净利润的涨幅非常夸张

24年道通科技的归母净利润达到6.2亿元到6.8亿元

要知道去年这个数字是1.79亿元

24年比23年多赚了4.41亿元到5.01亿元

翻了2番以上

暴涨257%;

扣非净利润的涨幅也有47.94%的增长

(这里扣除了卖子公司塞防科技近1亿元的收入)

具体看数字,5.2亿元到6.8亿元

确实是一份相当亮眼的财报

市场的反应还算比较认可这份公告

道通科技到底是怎么在大环境变差、

自身营收增长放缓情况下实现利润暴增的?

安羽总结了下道通科技的公告

第一是基本盘够稳

虽然现在道通的产品线非常杂

但道通是做数字维修业务产品出身

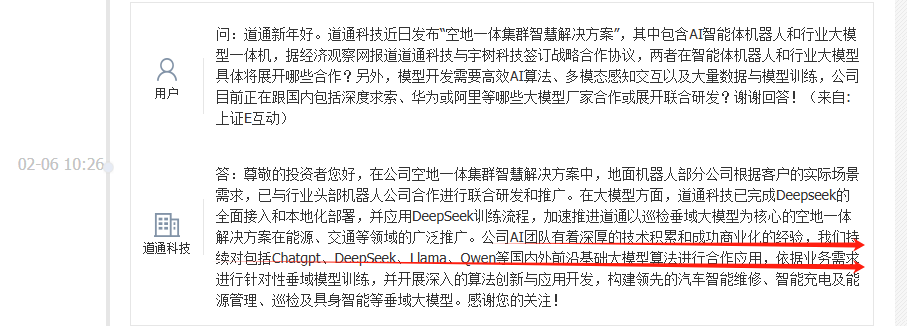

今年2月宣布接入DeepSeek

利用生成式AI赋能燃油车诊断检测解决方案

以及新能源电池检测解决方案

实现了降本增效

这部分营收预估是29.5亿元到30.9亿元

同比增长14.59%

23年这板块的毛利是60%

第二是继续发力充电桩

新能源充电桩以及光储充一体化解决方案是道通的第二增长曲线

道通结合生成式AI技术构建垂域大模型

打造光储充能源管理解决方案

推动了营收增长

这部分收入预估是8.30亿元至8.90亿元

值得一提的是道通科技跨界的机器人领域正在发力

打造AI巡检机器人产品

包含智能体机器人、Avant AI Paas平台以及行业大模型一体机等三大模块

目前主要应用在能源和交通巡检

第四季度道通投入了大笔资金在这领域

环比增加了5000万元

就是为了梭哈AI巡检机器人

目前已经和宇树科技达成战略合作协议

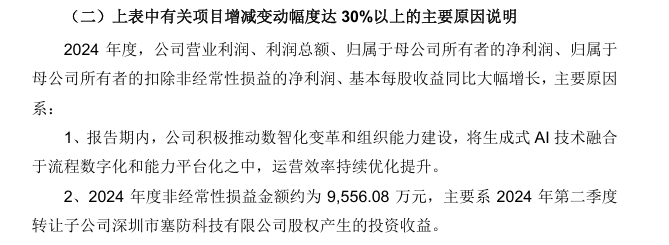

第三是道通积极推动数智化变革和组织能力建设

用AI技术优化提升运营效率

第四是2024年收入有部分是转让子公司塞防科技的收益

这部分不是经常性损益

此金额是9600万元到1.05亿元

除了以上信息

安羽认为道通财报里有几个点是应该注意的

第一是道通的产品线在变化

增利主要来自其他业务线

但汽车诊断的高毛利又扛着道通大手笔投入巡检机器人

前文说到

道通24年数字维修业务营收预估是29.5亿元到30.9亿元

23年这个数字是26.49亿元

营收占比在77%左右

道通刚上市时这个数字是99%;

数字能源业务全年预计收入8.3亿元~8.9亿元

去年营收是5.67亿元

近三年保持年50%以上的增长

24年涨幅为52.98%

预计占总营收已经达到了22%

四年前道通还没有数字新能源业务

最新的巡检机器人板块没提到营收贡献情况

但是这份公告大篇幅提到了这个板块

公告提到正在推动订单落地

但是短期来看还贡献不了啥业绩

所以道通目前正在形成“传统诊断+新能源充电+AI巡检”的三轮驱动格局

新兴的AI业务还处于孵化期

潜力比较大

第二是道通科技反复强调AI对公司业绩的贡献

以至于安羽快不认识AI这两字母了

前文安羽分析营收增长的原因时

不管是三大业务板块业绩增长还是运营效率提升

道通都毫不吝啬地归功于AI

在回答投资者问题时还在强调AI

这是要蹭上AI涨涨股价吗?

最后提一句道通本来全年业绩可以更好

但是第四季度研发费用单季度环比增加了6196.02万元

主要是机器人研发的费用

而且为实施2024年限制性股票激励计划计提了股份支付费用为1332.13万元

导致出现了增收不增利

安羽倒是认为充电桩这个品纯粹是在捡钱

没理由业绩不好

道通在24年12月花了1.47亿元回购了766.55万股股份

李总应该信心十足

总之祝贺这位跨境大卖已经到了40亿元营收俱乐部

希望未来能到50亿元、100亿元俱乐部

以上

二八效应下大卖越做越大

营收和利润齐飞

对普通卖家来说25年的竞争绝对是更大了

大家能做的就是优化供应链、优化产品池

3月21号中山产业带跨境对接峰会

邀请了15+当地工厂带产品参展

还组织了实地走访工厂

有需要的卖家请扫码海报报名: