今天1月22日,小羽一算

离过年也就半个月多点了

不过咱们跨境人能不能过个好年

目前还是个未知数

毕竟这么多跨境公司不发年终奖

那可能大卖们财报估计也不会好看到哪里去

已上市的跨境公司的财报不好看

资方肯定会盘它

这个例子就在眼前

小羽看了下跨境大卖们的公告

一般集中在今年4月底发年报

不过也有几个例外

说的就是乐歌和易佰

这两个选择在这时候发财报预告涨威风

只能说明两件事:

一是很有信心

吹出去的牛逼都能给他兜住

易佰在23年的第三季度预告就兜住了

二是自身或者靠山够硬

不怕同行敌视

那咱们先看跨境工厂佬儿老朋友易佰

今年它真是风光无限

属于少数逆势增长的大卖

咱们直接看预告:

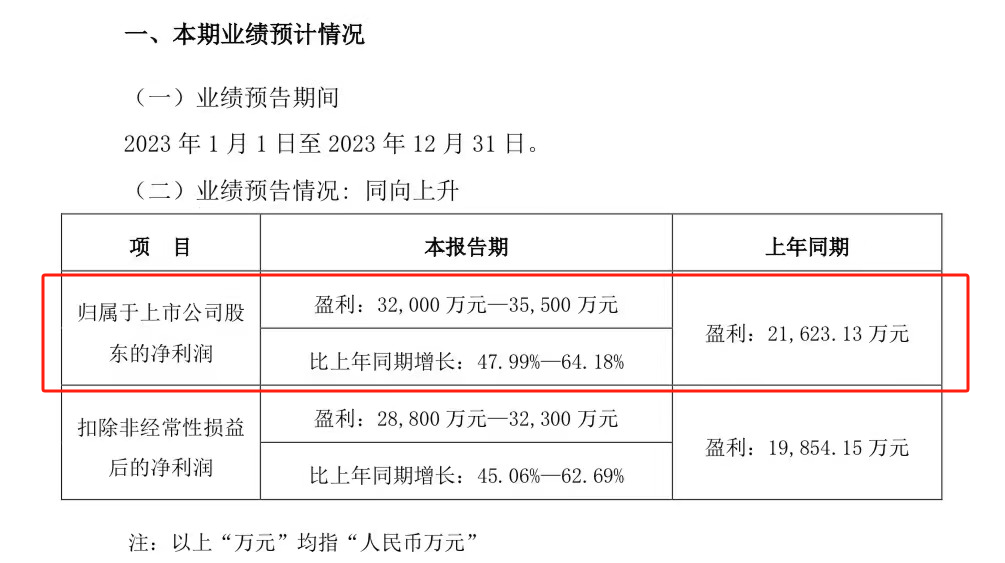

首先是业绩肉眼可见地继续提高

华凯易佰也把这两部分放在了显眼的位置:

归属于上市公司股东的净利润继续大增

盈利预估在3.2亿至3.5亿

至少比去年多赚1.04亿元

盈利增长了约47.8%~64.18%;

扣除非经常性损益后的净利润也在增长

盈利预估在2.88亿到3.23亿元

比去年大概多赚0.88亿到1.23亿元

扣非净利润增速预计是45%~62.7%

归母净利润和扣非净利润双双大增!

看完盈利咱们来看看营收情况

23年易佰网络的营收预计是64~66亿

预计实现营收是4.9亿~5.1亿

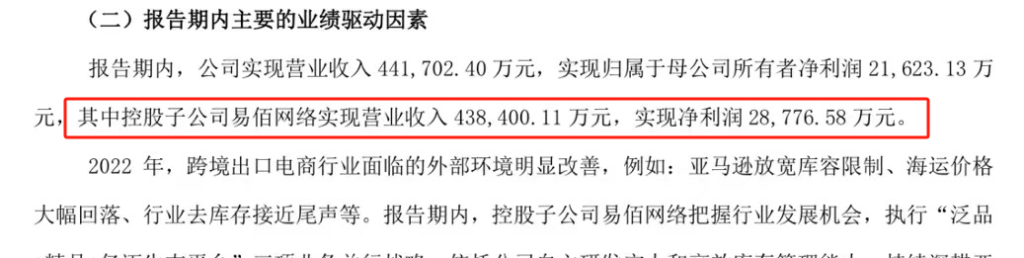

小羽去看了22年华凯的年报

22年易佰网络的营收是43.84亿元

实现净利润是2.876亿元

易佰2022年报

如果咱们先不看其中存在的非常规性经营损失

就拿最低预估值来看

2023年易佰网络的营收有46%的增速

实现净利润更有70%的增长!

小羽记得这则业绩预测公告一放出来

华凯易佰的股就涨了不少

今年子公司这么争气

肯定是让母公司满意了

不用咱们说,论功行赏

根据《附条件生效的发行股份及支付现金购买资产盈利预测补偿协议》

易佰网络完成了业绩承诺

那发起奖励也是毫不含糊

直接计提了9000万元发发发

这个就很有易佰的风格

执行力是一等一的强大!

至于为啥业绩亮眼

易佰的在预告的说辞倒是没啥变化

一是大环境好

电商市场在不断扩大

消费者需求在变化

跨境电商出口还有红利可吃

二是抓住了AIGC机遇

人效有提高

三是三驾马车依然给力

“泛品+精品+亿迈生态平台”三项业务协同驱动

这套说辞大家都很熟悉了

每个预告都会提

可易佰具体是怎么做的?

咱们可以分开看

首先是易佰坚持了传统的泛品模式

用自己强大的供应链去搞物美价廉的商品

同时针对泛品推广成本高和转化率的痛点

通过花重本研发的系统

将部分热门的泛品变成了精品

形成类似SHEIN“小单快返”的模式

这个效率很易佰!

其次是易佰的精品品牌布局

是老牌铺货大卖里做得好的

易佰精品有四大护法:

清洁电器、家电、宠物用品、灯具

清洁家电类品牌Voweek已经营业额上亿了

最后是易佰是通过“亿迈”这个平台

用自己的供应链资源和系统赋能入驻卖家

继续帮铺货卖家讲故事

孵化亚马逊、美客多卖家

当年它喊出了一个“半托管”口号

其实也就是从供应链端降本增效

在运营端配套资源

促进入驻卖家利润增长

现在咱们回过头想想

确实没人比易佰更懂铺货

这项业务很成功!

最后小羽也是感叹

最先吃到铺货红利的那批人结果也是不尽相同

华南城四少之YKS已经摆烂

服装类目确实是双刃剑

虽然大A整体不行

但它的股价实在难以入目

目前还欠了不少钱;

TT让一个不懂跨境的公司做了自己的壳

结果现在要被后来者易佰现金收购

1亿的保证金已经打过去了

易佰表演了一个现实的蛇吞象

有趣的是易佰也在预告里写了

并购贷款利息都有400多万

看来收购有点急切

SW上市后过得不错

刚刚还拿出千万奖励员工

虽然走了多平台+独立站布局

但是亚马逊依赖症还急需缓解

坂田五虎铺货的那几个被干得有点惨

不过反正也没上市

赚的都是进了自己腰包

亚马逊早期和疫情期间赚的完全够了

守着一亩三分地

没大亏就已经算成功

所以咱们这行业

就目前来看

早早布局精品和精铺的大卖都过得不错

然而转型成功的或者摆脱对亚马逊依赖的

算算其实也没多少

不过咱们年后准备为卖家们排忧解难了!

跨境工厂佬儿联合法国平台Cdiscount

以及京东国际

打造2024新出海平台洞察大会来了!

2月29日,深圳坂田乐荟中心12栋2楼

开年助力卖家多平台多渠道布局

把握2024年跨境新机遇

抢滩新兴平台蓝海市场!

详情扫码报名↓