跨境圈这两年不缺上市的消息

这个大卖要去香港、那个服务商要上A股

可这回不一样

要上市的是很多卖家每天必用的工具

就在6月底

紫鸟浏览器的母公司紫讯技术,向港交所递交了上市申请书

国泰海通独家保荐,冲刺主板

直到招股书出来

外界才第一次看到了这门生意的真实规模

800万个店铺,把紫鸟送到港交所门口

很多卖家知道紫鸟也在用紫鸟

对它的真实体量都没什么概念

紫鸟的招股书把账本摊开了

根据招股书信息

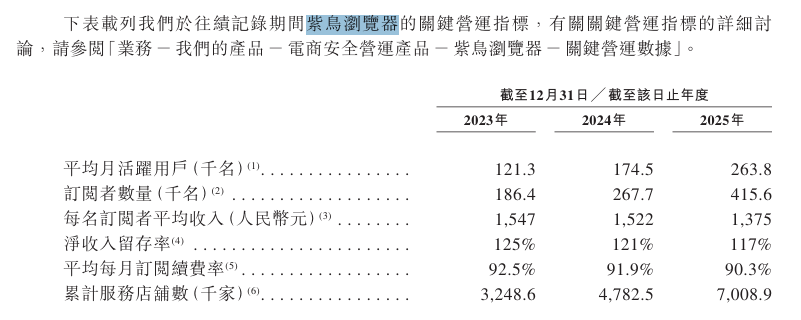

紫鸟浏览器累计服务的店铺数已经突破800万

平均月活跃用户26.38万

紫讯付费订阅用户41.56万

在中国电商安全运营产品市场,也就是防关联浏览器这个赛道

紫讯市占率30.2%,排名第一

财务数据更直接

23年到25年,紫讯技术收入从2.99亿增至6.87亿

三年复合增速51.7%,经营利润率从14.3%升至37.4%

25年经营现金流3.64亿,毛利率65.2%

这是几十万卖家每个月续费积累出来的

其中,紫鸟浏览器的月度续费率连续三年保持在90%以上

对一个订阅制工具来说,用户粘性很稳定

紫讯现在有三条产品线,角色各不相同:

紫鸟浏览器是赚钱顶梁柱

18年上线,到现在还能贡献84.1%的收入,5.78亿

做的事情卖家都清楚:

账号安全隔离、多店管理、团队分权限

而且是预付费、不退费,每台设备每月要交68到128元

这个商业模式的特点是卖家先交钱,紫讯先收款

应收账款周转天数只有0.4天

紫鸟的现金流比较充裕

然后是站斧浏览器,花钱买来的第二棒

24年初紫讯花了1006万元把它收购来

这个应用面向东南亚市场,定价更低,门槛更低

25年贡献收入7276万

花一千万买来的资产第二年就做出七千多万

有的卖家这才知道,原来站斧也被紫讯收购了

LinkFox也是AI那一棒,现在很小但增速快

这是23年推出的跨境电商AI运营工具

选品、内容生成、数据分析都在往里装

25年收入1744.8万

体量较小,但增速526.2%

到今年5月,LinkFox已经完成超8500万次AI图像生成请求

能不能接棒撑起紫迅的未来,接下来几年见真章

圈外质疑:多账号工具也合规?

但是招股书一出,外界第一个质疑就来了

“紫鸟不就是帮卖家绕过平台风控的工具吗?”

这个逻辑从根上就搞反了

多平台、多品牌运营不是从紫鸟这才有的

也不会因为紫鸟就结束

而且不仅是中国卖家

连海外卖家也在走多品牌运营的路子

平台规则的核心,是一个经营主体对应一个店铺

但卖家名下往往有多家独立法人的公司

在不同平台或同一平台开多个店铺

这是合规的规模化经营

安克、赛维这些头部大卖都是用的多店矩阵模式

照样通过审计成功上市

(赛维公开的店铺数量)

实际上,账号隔离、权限分级、多店归集这类功能

在跨境ERP、收款工具等各类服务商的产品里已经是常见配置

紫鸟也不是唯一做这件事的

在紫鸟出来之前

大卖家都是自己找云厂商、自己搭IP、隔离环境

成本高、操作乱,风险也更高一点

后来紫鸟把这套合规流程产品化、平民化了

卖家花点钱就能直接拿来用

既然多账号也合规,为什么卖家还要隔离环境?

因为跨境平台有“株连风控”

卖家都知道,如果十个店铺共用一套网络环境

只要其中一个被投诉或误判,踩了红线

平台可能一口气把十个全封了

隔离环境,是不想拖累其他店铺

还有一个数字很说明问题

目前紫鸟65%的用户,是单账号卖家

绝大多数人付费,只是想保账号安全、管好团队权限

这才是紫鸟用户的真实画像,普通卖家居多

紫讯和主流平台的法务端一直有例行沟通

平台方面认可紫鸟作为合规工具的角色

双方在不对接违规操作的前提下,长期维持正常的业务协作

招股书披露

旗下产品已经对接140多个主流电商平台

账上有这么多钱,为什么还要来港股

很多人看招股书会有一个疑问

紫讯账上有5.92亿的理财资产,上市前还分了2.4亿股息

这么有钱,干嘛还要来港股募资?

因为跨境SaaS行业已经进入成熟期

用户规模基本成形,盈利稳定,时机窗口到了;

而且LinkFox的AI投入需要持续烧

上市募资是给第二条曲线加油;

另外上市后紫鸟再跟亚马逊、TikTok这些平台谈合作,跟海外生态打交道

资质背书就不同了

对跨境卖家来说

上市公司背书也会多一分信任

紫讯有个财务细节很唬人

招股书显示公司净资产是负3.58亿

不过这不是真的资不抵债

是A轮B轮投资人赎回权对应的7.14亿会计负债压出来的

属于非现金的账面波动

上市完成后这笔负债重分类为权益,负净资产会一次性消失

紫讯真实的经营利润2.57亿,现金流3.64亿

公司的盈利能力没有问题

在卖家看来

紫鸟这类必备工具就是这个行业的水电煤

做一天跨境就要用一天

从没想过哪天会看到它的招股书

不过除了正能打的紫鸟浏览器

今后紫迅AI那条业务线能不能接棒?

站斧能不能在东南亚打出规模?

上市之后才是真正的考验

但不管怎么说

你每天开电脑第一个打开的那个浏览器

都快去敲港交所的钟了

还是会给很多卖家不小的震撼